2021年11月10日

誠の相場観vol.4

第4回 消費国と産油国の思惑の違い、原油高から製品高へ

.

先週4日のOPEC+会合では追加増産なし結果となりました。

.

想定通り米国を始めとする消費国からの増産要請を無視した格好。

.

サウジと始めとする産油国(OPEC+)はやはり来年の需給緩和の景色を見て相当警戒している。

.

一方で高騰するガソリン価格への対応について米バイデン大統領が週内に何等か対応を発表するとグランホルム米エネルギー長官が表明。

.

足元の価格高騰への対応に躍起となる消費国と、来年の需給緩和を警戒する産油国の思惑の違いによる不透明感にて原油価格は上下変動幅が高まっている。

.

.

ただ米国におけるインフレ警戒での利上げ観測の高まりが後退したことで、先日よりドル安(円高)局面となり、ドル建て商品の割安感から金・原油等資源価格が軒並み上昇。

.

また米国政府が渡航規制緩和したことでジェット燃料需要拡大の期待から原油価格上昇の勢いが増し、現在WTI・Brent価格ともに85㌦近辺まで値位置を切り上げている。

.

現在米国の原油在庫はかなり低水準域であり、渡航制限等の規制緩和による石油製品(ガソリン・灯油(ジェット)・軽油)の需要拡大への対応としての製油所稼働率の増加は、更に原油在庫を押し下げる要因となり、価格抑制をしたいバイデン大統領及び消費国にとっては、コロナから回復=燃料油高騰と明確にリンクし痛手となっている。

.

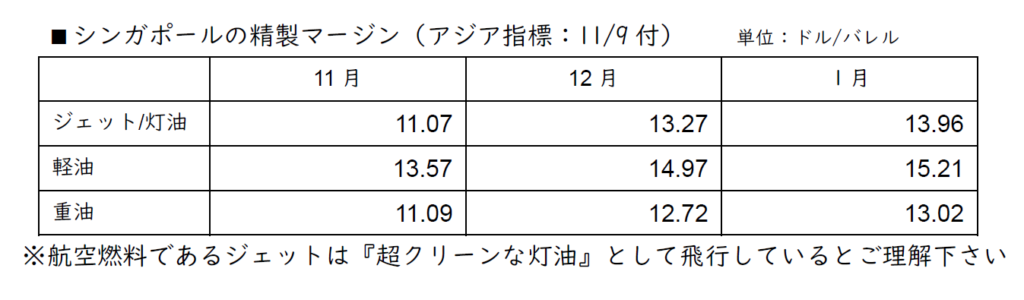

上図表はアジアの主要な貿易拠点であるシンガポールでの精製マージンです。

.

これは単に『製品価格―原油価格』の値差であり、原油価格に対する製品価格のバリューとして見ます。

.

表の様にここ直近3ヶ月の見通しではジワリと精製マージンが拡大しており、簡約すれば例え原油価格は同じであっても、各製品価格は上昇するという見通し。

.

日本国内の精製マージンは既に海外のそれより良いものであるが、海外市場の上昇を受け、今後一層の高まり(値上げ)を警戒する必要があります。

.

また各国の製油所は昨年来からのコロナ影響により、メンテナンスが遅れており、安定稼働が困難な地域・エリアは輸入による製品調達にて需要をカバーする必要があり、今後の世界的な渡航制限緩和による輸送燃料需要の急回復には製品価格の一段高の展開も想定しておきたい。

.

.

LPG国際市場は閑散。インドは国内精製玉が潤沢にあり輸入量が減少。

.

中国のPDH向け需要も低迷し、中東周りの需給は緩和気味。ただ原油絶対値の高さによりCPは強気維持。

.

AL熱量換算比は123%と高水準継続。

.

日本向けは堅調。主に米国MB玉による輸入採算良化中。

.

米ガルフ積み傭船需要は堅調ながら、例年のごとくパナマ運河の混雑が表面化。

.

傭船可能な船舶減少によりフレート相場を押し上げる要因となっている。

.

米国玉の輸送困難化は、中東CP玉への需要回帰に繋がりCP高値は継続見通し。

.

現在CP先物12月は880㌦(前月比+10㌦)の水準で取引。

.

.

米国バイデン大統領によるエネルギ―価格高騰への対応策も注目ではあるが、足元需要の回復は強く、原油価格の大きな値崩れは想定しない。

.

年末にかけ一段高(90~100㌦)の展開想定は維持したいが、原油価格下げ圧力となるコロナ感染再拡大が、再び欧州において叫ばれWHO(世界保健機関)が警戒し始めている点には留意しておきたい。

.