異業種トレンド情報

もしも認知症になったら

後悔しないためのオーナーのリスク対策

2040年には584万人が認知症になるという推計が厚生労働省から発表になりました。オーナーが認知症になると、賃貸住宅経営がストップするだけでなく、家族や入居者に甚大な影響が及んでしまいます。避けて通れない認知症発症というリスク。自分に限っては大丈夫ということはありません。その対策についてしっかり知っておきましょう。

2024年9月30日

避けて通れない認知症発症というリスク

今年 5 月、2040 年には 65 歳以上の高齢者のうち584 万 人(14.9 %)、60 年には 645 万 人(17.7 %)が認知症になるという推計が厚生労働省から公表されました。その前段階の「軽度認知障害」は 40 年に 612 万人(15.6%)、60 年では 632 万人(17.4%)と推計され、認知症の人と合わせるとおよそ 3 人に 1 人が認知機能に関わる症状があることになります。賃貸住宅のオーナーにとっても、認知症はとても身近な病気であり、もはや避けては通れないリスクなのです。

認知症と診断されると「意志能力」がないと判断され、社会行為、法律行為ができなくなります。「意思能力」とは、法律上の判断において、自己の行為の法的結果を認識・判断できる能力のこと。つまり、認知症になるとあらゆる契約行為ができなくなってしまうのです。2017 年の改正民法で「重度の認知症など、意志能力がない状態で行った契約は無効である」と明記されたからです。

認知症になるとできなくなってしまうこと、困ること

預金の引き出し、有価証券等の売却ができなくなる

認知症になると、本人の銀行預金、有価証券、不動産、生命保険などすべての資産が凍結され、資産の移動ができなくなります。オーナーが認知症になった場合、オーナー名義のキャッシュカードとその暗証番号を家族が把握していれば、日々の生活費や在宅介護の費用は引き出しができます。しかし、在宅介護が難しくなり施設に入所するときなどは、入所時の費用としてキャッシュカードでは対応できない額のお金が必要となる場合もあります。定期預金等の解約、有価証券や不動産の売却は本人でなければできませんから、資産を持っているのに、費用の工面にたいへん困ることになってしまいます。

賃貸経営の業務が滞る場合も

賃貸住宅経営においても、入居者とオーナーの賃貸借契約が結べなくなり、契約の更新・解除や入居者退出時の原状回復の工事などでもオーナーの意思の確認ができないと、それらの業務が滞ってしまうことになります。現状では、家族が代わって各種の手続きをしていることが多いと思われますが、厳密にいうと、法的には無効ということになります。

家賃収入から日々の生活費を見込んでいる場合はたいへん困りますし、本人でないと物件の改築や建て替えもできません。金融機関から融資を受けることが難しくなることも考えられ、賃貸経営自体が大きく滞る可能性が出てきてしまいます。

認知症の診断がおりると

できなくなること

- 預金の引き出し

- 定期預金の解約

- 遺言の作成

- 各種契約の締結

- 土地活用などの相続対策

- 資産運用・売却

- 遺産分割協議

- 相続の承認・放棄

- 所有物件の改築・大規模修繕など

問題の多い法定後見制度

そうはいっても、オーナーが認知症と診断されてしまったら家族はどうしたらいいのでしょうか? その場合は「成年後見制度」を活用することになります。成年後見制度には、本人の判断能力がなくなってから利用する「法定後見制度」と元気なうちに利用する「任意後見制度」の 2 つがあります。「法定後見制度」は、家庭裁判所が選任した後見人が、本人に代わり資産の管理や法律行為を行う制度です。

配偶者や子どもを含む親族が「成年後見人選任の申し立て」をすると、調査や審判、複数の書類提出を経て後見人が選任されます。このとき、親族が後見人に選ばれるのは、現状では 2 割程度。それ以外の 8 割、特に資産が多い場合には、弁護士や司法書士といった第三者が「職業後見人」となります。

そもそもこの制度は認知症など判断能力のない高齢者を悪徳商法等による犯罪から守るために整備されたものですから、後見人の使命は「本人の資産を守ること」で、何をするにも最低限のものとなる傾向があります。贈与・寄付、投資、利益相反行為は原則できないことになっていて、居住不動産の処分も本人に必要がなければ認められません。後見人となった他人が本人の全ての資産を管理し、家族には最低限の費用しか渡してくれません。さらに後見人の判断で、本人も家族も望まない、費用の安さだけを優先した老人ホームを選択するといったことも生じます。

また、職業後見人には本人の資産額に応じて月額 3 ~ 6万円の報酬が発生します。後見人制度は本人が亡くなるまで続くため報酬も同じく継続。資産の売却など法律行為を行う場合には都度別途の報酬が発生します。

このように「法定後見制度」は、家族とは縁のない第三者で、必要最低限しか費用を使わない人が全財産を管理。しかも毎年数十万円という報酬を払い続けなければならないという、やり切れない事態になってしまうこともあるのです。

任意後見制度の活用を

「法定後見制度」が事実上資産を凍結してしまうのに対し、「任意後見制度」は元気なうちに自分で選んだ後見人に、財産の管理について、自分の意思を託すことができる制度です。

一般的には契約書に「代理権目録」を作成して、財産の管理、相続対策のほかに、医療、介護に関わることを記載していきます。代理権目録のほかに、ライフプランのような将来設計を明確にした書類を作成します。変更があれば書き換えることもできますし、遺言と組み合わせれば、有効な相続対策になります。手続きにあたっては、制度に精通した弁護士や司法書士、相続コンサルタントなどにまず相談してみましょう。

認知症になる前に準備しておきたいこと

本人の資産を管理する「地位」を譲渡する家族信託

認知症による資産凍結を防ぐために、その資産を管理できる「地位」を事前に譲渡しておく、あるいは、いざというときに地位を譲渡できる状態にしておくという方法もあります。資産自体を譲渡してしまうと譲渡時に多額の贈与税が課税されてしまいますから、資産自体は譲渡せず、資産を管理する「地位」だけを家族や信頼できる第三者に譲渡しておくのです。

その方法の一つに「家族信託」があります。たとえば、将来認知症になった際、介護費用や施設入所費用のために、自分の預金を引き出したり自宅を処分したりする権限(地位)を、家族など信頼できる人に委ねる契約(信託契約)を結んでおく方法です。この契約があれば、本人が認知症になっても、委ねられた人は自らの一存で本人の資産を介護費用等に充当することができます。

また、信託契約では資産を委ねる相手(受託者)だけでなく、委ねる資産・信託財産の内容や、その資産から発生する利益を受け取る受益者、本人が亡くなった後の信託財産の行き先(帰属権利者)等も自由に設定できるので、さまざまな要望に合わせた組成が可能です。では事例を見ていきましょう。

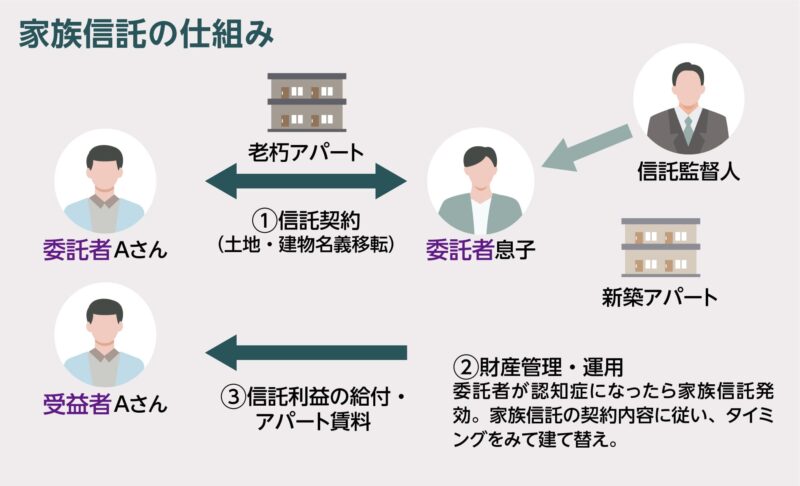

いずれ建て替える予定の老朽アパートを信託する

現在、老朽アパートを所有し建て替えを考えている A さん。入居者の立ち退きがすべて終わるのは、3 年後か、5 年後か、目途は立っていません。その間にもし認知症になってしまったら、土地活用を目的とした建て替えはできません。老朽アパートのまま相続することになれば、負の遺産となってしまいます。地価が高いだけに相続税の負担も心配です。

このケースでは右の図のような家族信託を組んでおけば、万が一 A さんが認知症になったとしても、受託者である息子が建て替えができます。受益者を A さんに設定することで、建て替え後の賃料も A さんに入ります。委託者の A さんが亡くなったら信託は終了し、残余財産は息子に帰属させます。

ほかに子どもがいる場合は、このほかの不動産や金融資産を相続させる遺言を別途作成しておくとよいでしょう。また、信託監督人は司法書士や税理士などの専門家がよいでしょう。

相談できる伴走者を持とう

後見制度や信託の利用は弁護士や司法書士などの法律の専門家の支援が必要です。ただし、法律の専門家だからといって相続や税務、不動産・賃貸経営に精通しているとは限りません。その分野にはそれぞれの専門家がいますので、問題解決にあたっては、複数の専門家の知見を活用することが大切です。不動産・賃貸経営の専門家で、賃貸オーナーに代わって複数の専門家の手配やとりまとめといったコンサルタント業務を行う相続・事業承継コンサルティング協会(ISCA)の河井直也氏は、賃貸オーナーの認知症対策について、次のようにアドバイスしています。

「賃貸オーナーの認知症対策や相続対策では、税金、法律のほか不動産や保険などの専門家とチームを組んで臨むことが大切です。そもそも一分野の専門家だけでは最適な策は見つけにくいのです。相続だけでなく、アパート経営の『事業承継』を考えることも必要ですし、こうした問題を全体として捉えることができ、専門家のネットワークがある相談相手を持つことをお勧めしています。私が所属する ISCA には、こうしたコンサルタントが多数在籍しています。機会を捉えて、将来のことを相談できる伴走者をぜひ見つけてください」

相続・事業承継コンサルティング協会

https://souzokujigyoushoukei-c.com/

相続・事業承継コンサルティング協会

理事 河井 直也 氏

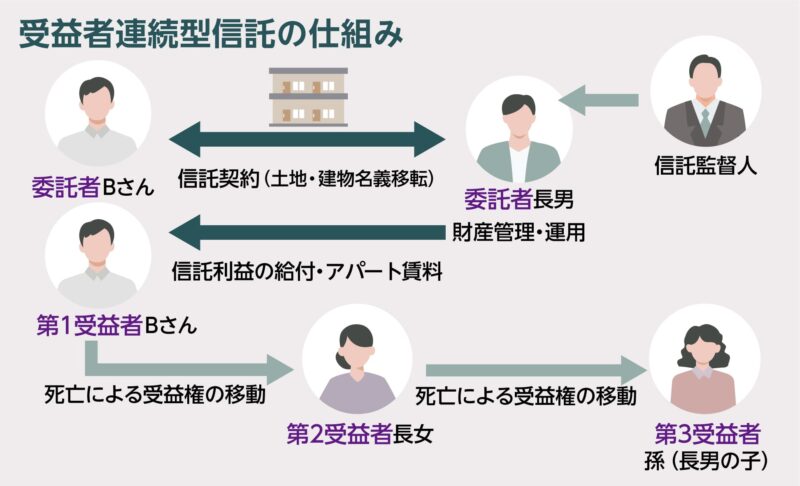

二次相続以降、自分の血族に財産を残したい

Bさんには、長男(既婚、子ども1人)、長女(既婚、子どもなし)がいます。奥さんには先立たれていますので、相続が発生すると長男、長女に遺産を分割します。長女には子どもがいないので、その後の相続で長女の配偶者の親族が資産を受け継ぐことになります。できれば、代々引き継いできた土地は、自分の血族に引き継いでいきたいと思っています。しかし、遺言では二次相続以降の資産の承継は指定できません。

家族信託には「受益者連続型信託」と呼ばれるものがあり、二次相続以降も資産の承継者を指定することができます。

一次相続では長女に、二次相続では孫(長男の子)に引き継ぎたいという場合は、不動産の資産管理については長男を受託者とします。そこから得られる利益の「第 1 受益者」としてまずは B さんがなります。そして、B さんが亡くなった後の「第 2 受益者」として長女を指定し、さらに長女が亡くなった後の「第 3 受益者」として孫(長男の子)を指定します。そうすれば、認知症対策とともに、血族間資産承継対策としても活用できます。これは「後継ぎ遺贈型受益者連続型信託」ともいいます。

受益権の承継に限りはなく、何代先でも指定できますが、30 年ルールがあり、30 年を経過した後の、受益権の新たな承継は一度しか認められません。また、この場合、信託期間が長期にわたりますので、受託者も「第2受託者」「第3受託者」を定めることが可能です。

大きな費用や手間がかからない委任契約

任意後見制度や家族信託といった公的な対策を行うためには、数十万円からの費用と、公正証書化などといった煩雑な手続きが必要となります。そこでもう少し手軽な方法「管理業務委任契約」をご紹介します。これは、大きな費用や手間をかけることなく、オーナーの権限を委任しておける方法です。

「管理業務委任契約」は、一枚の委任状に受任者名と委任する物件の内容を記し、オーナーが署名捺印するだけで完了する非常に簡単な手続きです。委任契約のための「管理業務委任状」のひな型も、公益財団法人日本賃貸住宅管理協会のホームページ(https://www.jpm.jp/topics/205)から、会員であればダウンロードができます。

この書面を作成し、普段から物件の管理を依頼している管理会社にその旨を伝えておけば、万が一、オーナーが認知症になった場合でも、滞りなく賃貸業務が継続でき、経済的な損失を最小限に抑えることが可能になります。

トラブルになる前に家族でしっかり話し合いを

オーナーの認知症対策として、なによりも重要なことはオーナーが元気なうちに、認知症になったときの準備をしておくことです。資産をだれにどう相続していくのか、アパート経営はどうしたいのか、自身の考えをまとめ、家族会議を開いてしっかり家族と相談しておくことが大切です。

特に、賃貸住宅オーナーのように資産の多くを不動産が占める場合には、どうしても相続人の間で不満が生じやすく、それが相続トラブルの原因となります。法務省から毎年発表される司法統計にもその傾向は表れていて、遺産分割事件数の約 80% は、その資産に不動産を含んでいるのに対し、金融資産など分割のしやすい資産だけのケースは 15%ほどにとどまります。

「うちは大丈夫」と楽観視せず、早くから計画を立て、さまざまな制度を活用し、法律面、感情面、両面から公平な相続対策を行いましょう。たとえ家族であっても、思い込みや誤解、ボタンの掛け違いは必ずあるものと想定して、日頃から家族間で意見を交換しておくことが何より大切な対策になるのです。

©Pocket Club